Los contratos representan una herramienta esencial para regular las relaciones jurídicas entre las personas. En este contexto, dos grandes categorías de contratos se destacan por su importancia y […]

Cómo se hace un modelo Canvas: Pasos y Ejemplos

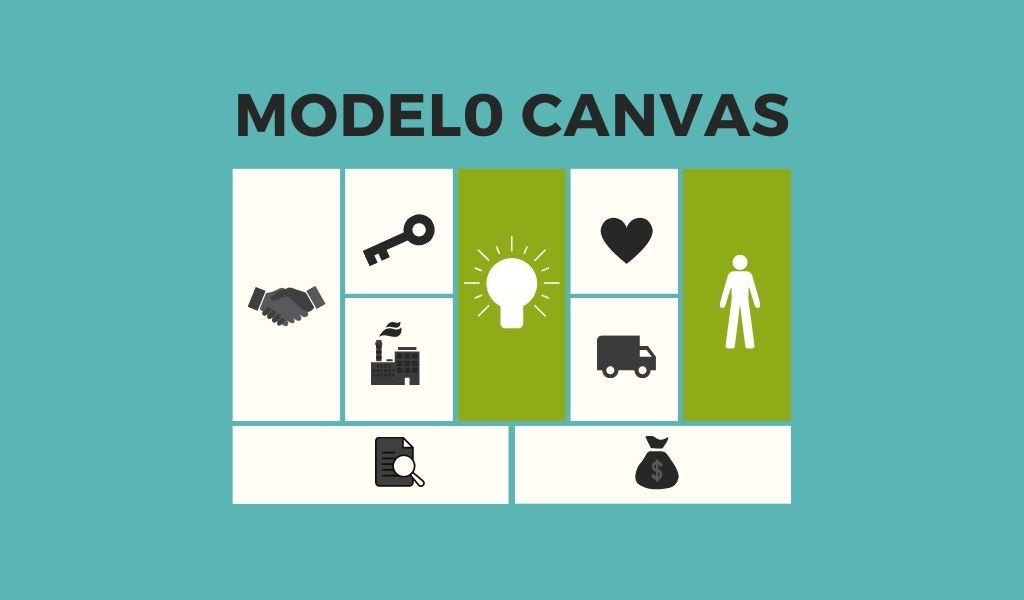

El modelo Canvas es una herramienta visual poderosa que permite a emprendedores, startups y empresas consolidadas diseñar, analizar y mejorar sus modelos de negocio. Fue desarrollado por Alexander […]

Beneficios de las Fintech (Técnología Financiera) al sector Pyme y de Microempresas

Las pequeñas y medianas empresas (Pymes), así como las microempresas, enfrentan desafíos significativos para mantenerse competitivas, acceder al financiamiento y optimizar sus operaciones. En este contexto, las Fintech […]

Cuáles son los beneficios de los créditos de consumo

Los créditos de consumo se han convertido en una herramienta financiera comúnmente utilizada por personas de distintas edades y niveles de ingresos. Ya sea para adquirir un electrodoméstico, […]